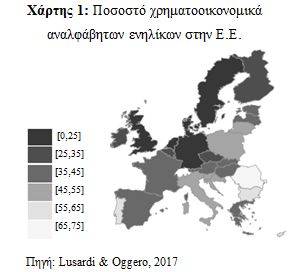

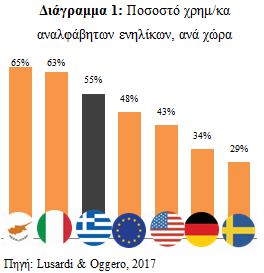

Σήμερα, η μεγάλη πλειοψηφία των Ελλήνων πολιτών στερείται ακόμα και βασικών γνώσεων επάνω στα Οικονομικά. Ενδεικτικά, σε έρευνα που πραγματοποίησε η Standard & Poor’s το 2014 προέκυψε ότι το 55% αυτών είναι «Χρηματοοικονομικά Αναλφάβητοι», καθότι αδυνατούν να απαντήσουν σωστά σε 3 από 4 απλές ερωτήσεις σχετικά με τον τόκο, τον ανατοκισμό, τον πληθωρισμό και τη διαφοροποίηση κινδύνου. Το ποσοστό αυτό τοποθετεί την Ελλάδα σε μειονεκτική θέση στην Ευρωπαϊκή Ένωση, στην οποία ο μέσος όρος κυμάνθηκε στο 48% (Χάρτης 1, Διάγραμμα 1). Μάλιστα, σε χώρες όπως η Γερμανία, η Ολλανδία και η Σουηδία δεν ξεπέρασε καν το 35% (Lusardi & Oggero, 2017).

Το έλλειμμα αυτών των γνώσεων συνεπάγεται πλήθος αρνητικών συνεπειών τόσο σε προσωπικό όσο και σε συλλογικό επίπεδο (OECD, 2009a; OECD, 2009b). Διότι:

1) Αποτελεί τροχοπέδη για τη λήψη οικονομικά ορθολογικών αποφάσεων από τους πολίτες στη διαχείριση των «του οίκου τους».

Συγκεκριμένα, οι έχοντες γνώσεις χρηματοοικονομικού αλφαβητισμού έχει αποδειχτεί ότι λαμβάνουν καλύτερες αποφάσεις σε θέματα που αφορούν την αγορά περιουσιακών στοιχείων, αποταμιευτικών προϊόντων, φορολογικής προετοιμασίας, συνταξιοδοτικής προετοιμασίας και ασφαλιστικής κάλυψης (Lusardi & Mitchell, 2014; Klapper, Lusardi & Panos, 2013). Λανθασμένες επιλογές σε τέτοιου είδους ζητήματα μπορούν να έχουν έντονα αρνητικές συνέπειες στην οικονομική ζωή του πολίτη.

2) Υποβαθμίζει την ανταγωνιστικότητα αυτοαπασχολούμενων και μικρομεσαίων επιχειρηματιών.

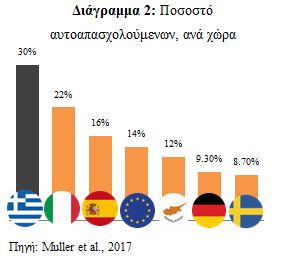

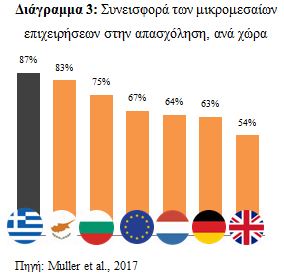

Δεδομένου ότι οι μικρές και μεσαίες επιχειρήσεις δεν διαθέτουν συνήθως επαρκείς πόρους για την πρόσληψη ατόμων με σπουδές στην «Οργάνωση και Διοίκηση Επιχειρήσεων», το ρόλο του διαχειριστή αναλαμβάνουν συχνά οι ίδιοι οι ιδιοκτήτες τους. Έτσι, η κατοχή από αυτούς έστω και απλών γνώσεων Χρηματοοικονομικών αναδεικνύεται ως κρίσιμος παράγοντας για την αποτελεσματικότητά τους (Klapper, Lusardi and Panos, 2016). Για την Ελλάδα μάλιστα, αυτό έχει ακόμα μεγαλύτερη αξία αφού εδώ παρατηρείται το υψηλότερο ποσοστό αυτοαπασχολούμενων σε όλη την Ε.Ε., ήτοι 29,5% (Διάγραμμα 2) και το υψηλότερο ποσοστό απασχολούμενων σε μικρομεσαίες επιχειρήσεις, ήτοι 86,9% (Διάγραμμα 3) (Muller et al., 2017).

3) Ευνοεί την παγίωση κακών νοοτροπιών επιδεινώνοντας τη σχέση κράτους-πολίτη.

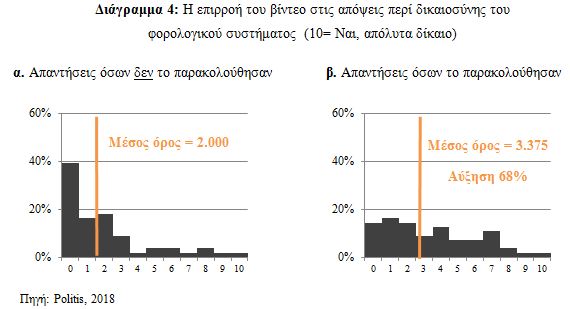

Πλήθος ερευνών έχουν στοιχειοθετήσει την ύπαρξη θετικής συσχέτισης ανάμεσα στην απόκτηση γνώσεων για τα Δημόσια Οικονομικά και: α) στη βελτίωση της άποψης των πολιτών για τη δικαιοσύνη του φορολογικού συστήματος (Wartick, 1994; Roberts, 1994), β) σε μια αυστηρότερη στάση απέναντι στη φοροδιαφυγή (Violette, 1989; Eriksen & Fallan, 1996) και γ) σε μια πιο ηθική ματιά απέναντι σε ζητήματα επενδύσεων και αποταμιεύσεων (Krishnasamy & Subramanian, 2017). Ενδεικτικά, σε πείραμα που πραγματοποιήθηκε στην Ελλάδα το 2018 παρατηρήθηκε ότι η προβολή ακόμα και ενός μικρού βίντεο με θέμα τα Δημόσια Οικονομικά μπορεί να βελτιώσει βασικές πτυχές της φορολογικής κουλτούρας του ακροατηρίου έως και 68% (Διάγραμμα 4) (Politis, 2018).

4) Και τέλος, μειώνει την ικανότητα των πολιτών να αξιολογούν την οικονομική πολιτική του κράτους και φθείρει τη συνειδητότητα της ψήφου τους.

Η ημερήσια ειδησεογραφία βρίθει οικονομικών όρων τους οποίους ο μέσος πολίτης αδυνατεί να κατανοήσει. Παραμένει έτσι συστηματικά ελλιπώς ενημερωμένος για όσα η εκάστοτε κυβέρνηση πράττει ή και όσα τα υπόλοιπα κόμματα προτείνουν. Κατά συνέπεια, αδυνατεί να αξιολογεί τους πολιτικούς με τρόπο αντικειμενικό και αποτελεσματικό και κυρίως να λάβει αποφάσεις την ώρα των εκλογών που να είναι σύμφωνες με τα πραγματικά του συμφέροντα. Αντιθέτως, μια στοχευμένη βελτίωση των γνώσεων Οικονομικών έχει αποδειχτεί ότι μπορεί να αυξήσει μέχρι και 13% την απαίτηση των πολιτών για μια πιο δραστήρια κυβέρνηση (Kuziemko et al., 2017). Παράλληλα, ο χρηματοοικονομικός αλφαβητισμός εμφανίζεται ως αρνητικά συσχετιζόμενος με: α) την τάση για ψήφο προς ακραία δεξιά ή ακραία αριστερά κόμματα, όπως και β) με προτιμήσεις υπέρ της ευρείας αναδιανομής εισοδήματος (Montagnoli et al., 2017).

Για όλους αυτούς τους λόγους λοιπόν, η απόκτηση έστω και απλών γνώσεων Οικονομικών από τους πολίτες αναδεικνύεται πλέον ως μια σημαντική κοινωνική ανάγκη.

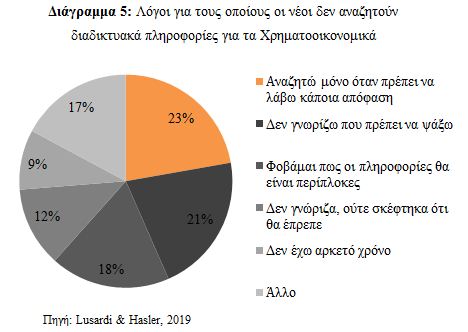

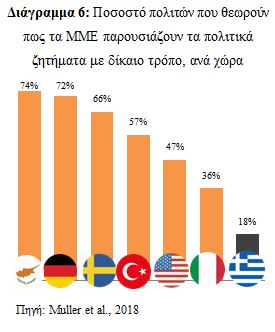

Για ποιο λόγο όμως οι Έλληνες δεν διδάχτηκαν ποτέ μέχρι σήμερα Οικονομικά; Πέρα από το μερίδιο ευθύνης που φέρει αναμφισβήτητα το ελληνικό σχολείο, γιατί ακόμα και τώρα που υπάρχουν τόσες διαθέσιμες πηγές πληροφόρησης οι Έλληνες συνεχίζουν να μην επιδιώκουν τη γνώση; Σύμφωνα με έρευνα που πραγματοποιήθηκε για τους νέους από το Παγκόσμιο Κέντρο Αριστείας Χρηματοοικονομικού Αναλφαβητισμού (GFLEC), οι συνηθέστεροι λόγοι είναι ότι πρώτον οι πολίτες δεν αντιλαμβάνονται την ύπαρξη ανάγκης να επιμορφωθούν σχετικά (12%) –παρά μονάχα όταν πρέπει να λάβουν κάποια απόφαση για τη ζωή τους (22%)-, δεύτερον ότι δυσκολεύονται να βρουν χρήσιμες πληροφορίες (21%) και τρίτον ότι φοβούνται πως οι πληροφορίες θα είναι περίπλοκες για εκείνους (18%) (Διάγραμμα 5) (Lusardi & Hasler, 2019). Επιπλέον, στην περίπτωση της Ελλάδας πιθανολογείται η ύπαρξη και ενός τέταρτου παράγοντα, αυτού της αδυναμίας εύρεσης αξιόπιστων πηγών πληροφόρησης. Ενδεικτικά, σε πρόσφατη έρευνα του Pew Research Center, η Ελλάδα κατατάχθηκε τελευταία ανάμεσα σε 38 χώρες από όλο τον κόσμο σε ότι αφορά το βαθμό εμπιστοσύνης των πολιτών προς τα ΜΜΕ (Διάγραμμα 6) (Mitchell et al., 2018).

Οι χειρότερες αποφάσεις τις ιστορίας και οι άνθρωποι που τις πήραν

Οι χειρότερες αποφάσεις τις ιστορίας και οι άνθρωποι που τις πήραν Τα μυστικά των αγορών συναλλάγματος

Τα μυστικά των αγορών συναλλάγματος Ο δρόμος του χρήματος

Ο δρόμος του χρήματος Ο νόμος της αγοράς

Ο νόμος της αγοράς Όταν η κρίση περνά από το χρηματιστήριο στη ψυχή μας

Όταν η κρίση περνά από το χρηματιστήριο στη ψυχή μας Φορολογικές μεταρρυθμίσεις στην Ελλάδα

Φορολογικές μεταρρυθμίσεις στην Ελλάδα