Ως χρηματοπιστωτική κρίση (Financial Crisis) ορίζουμε «την αιφνίδια και σύντομη χειροτέρευση όλων ή ενός συνόλου χρηματοοικονομικών δεικτών, όπως τα βραχυχρόνια τραπεζικά επιτόκια, οι τιμές των χρεογράφων, η χρηματοοικονομική θέση των ιδιωτικών επιχειρήσεων και των χρηματοπιστωτικών ιδρυμάτων. Χαρακτηριστικό γνώρισμα των κρίσεων αποτελούν οι πτωχεύσεις επιχειρήσεων, οι πανικοί στα ταμεία των τραπεζών και στο χρηματιστήριο και γενικότερα, η αποτυχία του χρηματοπιστωτικού συστήματος της χώρας.»1

Ως Κρίση γενικά μπορούμε να ορίσουμε μια εξαιρετικά δύσκολη και επικίνδυνη κατάσταση,2 αλλά και μια χρονική στιγμή κατά την οποία, όπως άλλωστε προδίδει και η αρχαιοελληνική προέλευση της λέξης (κρίσις= γνώμη, επιλογή)3, πρέπει να ληφθούν σημαντικές αποφάσεις4.

Σε μία κοινωνία μπορούν να υπάρξουν πολλών ειδών κρίσης όπως οικονομικές, πολιτικές, ανθρωπιστικές, οικολογικές και πολλές άλλες. Μια από τις πιο πολυσυζητημένες εξ’ αυτών είναι και η χρηματοπιστωτική κρίση, η κρίση δηλαδή του χρηματοπιστωτικού συστήματος.

Χρηματοπιστωτικό Σύστημα είναι το σύνολο των χρηματοπιστωτικών προϊόντων, αγορών και ιδρυμάτων μιας οικονομίας5 (δηλαδή οι τράπεζες, το χρηματιστήριο, τα ομόλογα, τα δάνεια κτλ), που στόχο έχει τη μεταφορά των περισσευούμενων κεφαλαίων των πλεονασματικών οικονομικών μονάδων (ιδιωτών ή επιχειρήσεων με έσοδα περισσότερα από τα έξοδα τους) στις ελλειμματικές6.

Το χρηματοπιστωτικό σύστημα, ενώ γενικά μπορεί να συμβάλει πολύ στην ανάπτυξη μιας οικονομίας5, εμφανίζει δυστυχώς μεγάλη πολυπλοκότητα και ευπάθεια6. Για διάφορους λόγους που θα αναλυθούν στη συνέχεια, τμήματα αυτού κατά καιρούς εμφανίζουν προβλήματα αιφνιδίως, συμπαρασύροντας ορισμένες φορές ολόκληρο το σύστημα σε δύσκολη και προβληματική κατάσταση, αυτό ουσιαστικά που ονομάζουμε χρηματοπιστωτική κρίση.7 Απότομες μειώσεις των τιμών των περιουσιακών στοιχείων και πτωχεύσεις πιστωτικών ιδρυμάτων λαμβάνουν συνήθως τότε χώρα, και γενικά ολόκληρη η οικονομία διαταράσσεται.8

Παραδείγματα χρηματοπιστωτικών κρίσεων είναι εκείνη του 1930 στις ΗΠΑ η οποία πυροδότησε τη «Μεγάλη Οικονομική Κρίση»8 και η αμερικανική χρηματοπιστωτική κρίση της περιόδου 2007-2009 η οποία εξελίχθηκε σε παγκόσμια κρίση9.

Σχετικά με τον τρόπο δημιουργίας και μετάδοσης των χρηματοπιστωτικών κρίσεων έχουν κατά καιρούς διαμορφωθεί διαφορετικές απόψεις και οικονομικές σχολές σκέψεις, όπως η νομισματική και η ρεαλιστική προσέγγιση.10 Σύμφωνα όμως με την πιο πρόσφατη διαθέσιμη βιβλιογραφία, αν και δεν υπάρχουν χρηματοπιστωτικές κρίσεις που να είναι πανομοιότυπες, στο επίκεντρο των περισσοτέρων βρίσκεται συνήθως ένα από τα κάτωθι γεγονότα7:

1. Μειώσεις τιμών περιουσιακών στοιχείων (όπως μετοχών, ομολόγων και ακινήτων)

Οι μειώσεις αυτές αποτελούν συνήθως το τέλος μιας περίοδος υπερβολικής «ευφορίας»10 ή της «φούσκας» των τιμών περιουσιακών στοιχείων, δηλαδή της υπέρμετρης και αναίτιας αύξησης της τιμής τους7.

2. Χρεοκοπίες χρηματοπιστωτικών ιδρυμάτων

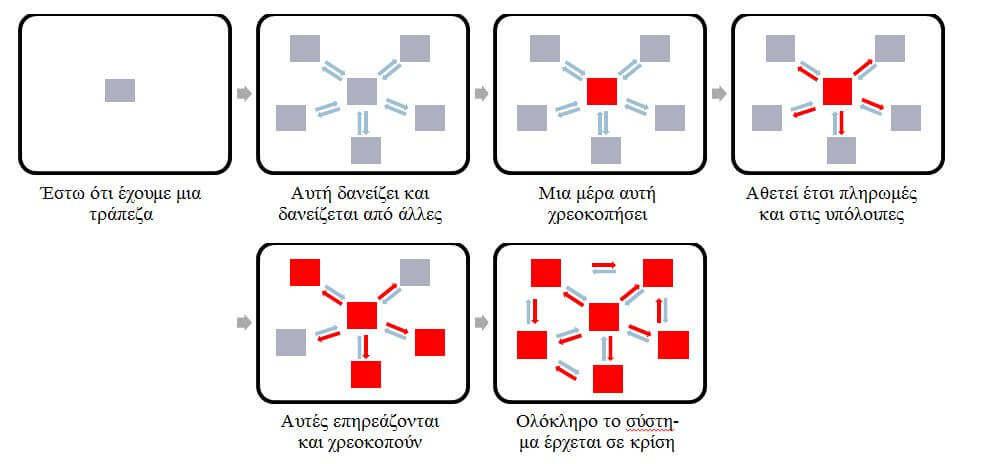

Είτε λόγο κακής διαχείρισης, είτε κάποιας οικονομικής κρίσης που οδήγησε σε μείωση της αξίας περιουσιακών στοιχείων (πχ ακινήτων) στα οποία είχε εκτεθεί, ένα χρηματοπιστωτικό ίδρυμα ενδέχεται να καταγράψει τόσο μεγάλες ζημίες που το μετοχικό του κεφάλαιο να εξαλειφθεί.7 Μία τέτοια χρεοκοπία θα σημαίνει και αδυναμία ανταπόκρισης στις υποχρεώσεις του σε καταθέτες αλλά και δανειστές, αρκετοί από τους οποίους συχνά είναι επίσης χρηματοπιστωτικά ιδρύματα. Με την αθέτηση αυτή πληρωμών δεν αποκλείεται να γίνουν και εκείνα αφερέγγυα και σαν ντόμινο να καταρρεύσει το σύστημα ολόκληρο.7

|

Σχήμα 1: Η δημιουργία Χρηματοπιστωτικής Κρίσης εξαιτίας πτώχευσης χρηματοπιστωτικού ιδρύματος |

| Πηγή: Η συντακτική μας ομάδα βασισμένη στους Mankiw Gregory N και Laurence M. Ball (2013) σελ 776-777 |

Ακόμη κι αν ένα χρηματοπιστωτικό ίδρυμα είναι αρχικά φερέγγυο, μπορεί και πάλι να χρεοκοπήσει αν δε διαθέτει επαρκή ρευστότητα, αν δηλαδή εκείνη τη χρονική στιγμή και ανεξάρτητα από την κερδοφορία του, δεν έχει αρκετά χρήματα στο ταμείο για να αποπληρώσει τις τρέχουσες υποχρεώσεις του.11 Αυτό σε μία τράπεζα μπορεί να συμβεί αρκετά εύκολα αν οι καταθέτες της, για παράδειγμα, χάσουν για τον οποιοδήποτε λόγο την εμπιστοσύνη τους σε αυτή και τρέξουν να σηκώσουν τα χρήματά τους μαζικά από τους λογαριασμούς τους.7 Η μαζική αυτή προσέλευση καταθετών στα ταμεία μιας τράπεζας είναι μάλιστα πολύ πιθανό να προκαλέσει ανησυχία και στους καταθέτες των υπολοίπων τραπεζών, οδηγώντας έτσι και πάλι το σύνολο του χρηματοπιστωτικού συστήματος σε κρίση.7

3. Κάποιος συνδυασμός των παραπάνω γεγονότων

Μία κρίση του χρηματοπιστωτικού συστήματος μπορεί να έχει πολλές και απρόβλεπτες συνέπειες. Κατ' αρχάς υπάρχει άμεσος κίνδυνος καταγραφής ζημιών από όλους τους συναλλασσόμενους με τα πτωχευμένα χρηματοπιστωτικά ιδρύματα, όπως μέτοχοι, δανειστές και καταθέτες, αλλά και από κατόχους περιουσιακών στοιχείων, όπως ακινήτων, των οποίων η αξία πιθανότατα έχει μειωθεί.12

Στη συνέχεια η κρίση αυτή ενδέχεται να περάσει και στην πραγματική οικονομία. Άνθρωποι που έχουν προηγουμένως υποστεί ζημίες μειώνουν την κατανάλωση και άρα και τη ζήτηση προϊόντων, οδηγώντας τις επιχειρήσεις σε μείωση της παραγωγής.12 Παράλληλα, με το χρηματοπιστωτικό σύστημα υπό κρίση, η όποια παροχή δανείων παύεται, δημιουργώντας πρόβλημα στις επιχειρήσεις που στηρίζονταν σε αυτά και φυσικά παγώνοντας τις επενδύσεις. Με τον τρόπο αυτό λοιπόν οδηγούμαστε από την κρίση του χρηματοπιστωτικού συστήματος σε ύφεση ολόκληρης της οικονομίας.12

Και δυστυχώς, η ιστορία αυτή δεν τελειώνει εδώ. Αν μια χρηματοπιστωτική κρίση προκαλέσει μια ύφεση, η ύφεση μπορεί μετά να διογκώσει την κρίση.12 Οι προοπτικές της οικονομίας γίνονται όλο και χειρότερες και η αβεβαιότητα αυξάνεται. Έτσι η κατανάλωση μειώνεται περεταίρω, το εισόδημα των ανθρώπων πέφτει, τα μη εξυπηρετούμενα δάνεια αυξάνονται, το τραπεζικό σύστημα ασφυκτιά ακόμα περισσότερο και πάλι από την αρχή.12

Γίνεται λοιπόν εμφανές από τα παραπάνω ότι οι συνέπειες μιας χρηματοπιστωτικής κρίσης είναι πολλές και άρα μέτρα πρόληψης αυτών είναι πολύ σημαντικό να λαμβάνονται. Σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα υπάρχουν δύο γραμμές άμυνας έναντι αυτών13:

Σε ορισμένες περιπτώσεις όμως, ενδέχεται προβλήματα να υπάρξουν παρόλη τη λήψη των προαναφερθέντων μέτρων, και έτσι να χρειαστεί η περεταίρω επέμβαση των δημοσίων αρχών.13 Αν και γενικά μεταξύ οικονομολόγων και πολιτικών υπάρχουν διαφορετικές απόψεις για το βαθμό στον οποίο το κράτος θα πρέπει να επεμβαίνει στη λειτουργία της οικονομίας14, συνήθως οι κυβερνήσεις και οι κεντρικές τράπεζες επιδιώκουν την αποτροπή κρίσεων στο χρηματοπιστωτικό σύστημα, φοβούμενες τη δυσλειτουργία ολόκληρης της οικονομίας15. Αυτό το κάνουν σε ένα βαθμό χρησιμοποιώντας διάφορα μακροοικονομικά εργαλεία όπως με επεκτατική δημοσιονομική και νομισματική πολιτική, αλλά και αντιμετωπίζοντας απευθείας αδυναμίες του χρηματοπιστωτικού συστήματος, όπως προλαμβάνοντας χρεοκοπίες χρηματοπιστωτικών ιδρυμάτων.15

Οι τελευταίες αυτές πολιτικές, γνωστές και ως Πολιτικές Διάσωσης, με τη χρησιμοποίηση κυβερνητικών χρημάτων ή χρημάτων της κεντρικής τράπεζας αποτρέπουν τη χρεοκοπία ιδρυμάτων ή αποζημιώνουν τους ιδιώτες ή τις επιχειρήσεις που πλήττονται από τις χρεοκοπίες, πριν το πρόβλημα αυτό μεταλαμπαδευτεί, όπως είδαμε παραπάνω, και σε άλλα ιδρύματα και εξελιχθεί σε γενικευμένη κρίση.15 Τα χρήματα αυτά μπορούν να δοθούν με τη μορφή:

Σε περιπτώσεις κρίσεων ρευστότητας των χρηματοπιστωτικών ιδρυμάτων, η κεντρική τράπεζα της χώρας μπορεί να παράσχει σε αυτά δάνεια έκτακτης ανάγκης. Αν για παράδειγμα οι καταθέτες μιας τράπεζας, για τον οποιοδήποτε λόγο, πανικοβληθούν και τρέξουν μαζικά να σηκώσουν τα χρήματά τους, η τράπεζα κανονικά δεν θα μπορεί να ανταποκριθεί. Με τα δάνεια όμως της Κεντρικής Τράπεζας θα αντιμετωπίσει το πρόβλημα και μόλις η ομαλότητα επιστρέψει και οι καταθέσεις γυρίσουν, το δάνειο θα αποπληρωθεί.15

Σε περιπτώσεις όπου ένα χρηματοπιστωτικό ίδρυμα, είτε λόγο κακής διαχείρισης, είτε κάποιας οικονομικής κρίσης, έχει καταγράψει τόσο μεγάλες ζημίες που το μετοχικό του κεφάλαιο, τα χρήματα δηλαδή που έχουν προσφέρει οι ιδιοκτήτες του και που είναι απαραίτητα για τη λειτουργία του, έχει εξαλειφθεί, το κράτος αναλαμβάνει την αναδημιουργία του. Όχι με την παροχή δανείων, αλλά γινόμενο και αυτό μέτοχος το κράτος προσφέρει χρήματα και πραγματοποιεί έτσι, αυτό που ονομάζουμε Ανακεφαλαιοποίηση.15

Ως γνωστόν την περίοδο 2007-2009 ξεκίνησε από την Αμερική μια χρηματοπιστωτική κρίση η οποία εξελίχθηκε σε παγκόσμια.9 Σύμφωνα με την Τράπεζα της Ελλάδος η κρίση αυτή έπαιξε και εκείνη το ρόλο της για την είσοδο της χώρας μας στο μνημόνιο. Η ελληνική οικονομία είχε φυσικά εκ των προτέρων πολλές διαρθρωτικές ανισορροπίες και προβλήματα, μπορούσε όμως ακόμα να δανείζεται χρήματα από τις αγορές (από τους διεθνείς επενδυτές) και έτσι η οικονομική ζωή στη χώρα να συνεχίζεται κανονικά.16

Με την εκδήλωση όμως της παγκόσμιας χρηματοπιστωτικής κρίσης, αφενός τα προβλήματα της οικονομίας έγιναν μεγαλύτερα και αφετέρου οι αγορές, τρομαγμένες και αυτές, άρχισαν να γίνονται πιο επιφυλακτικές ως προς την παροχή δανείων. Ζήτησαν έτσι από τη χώρα μας επαχθέστερους όρους δανεισμού (υψηλότερο επιτόκιο), οι οποίοι σταδιακά έγιναν απαγορευτικά σκληροί και το 2010 την οδήγησαν στη διακοπή της χρηματοδότησής της από τις αγορές. Τον Απρίλιο του 2010 λοιπόν, η ελληνική κυβέρνηση ζήτησε, προς αποφυγή της χρεοκοπίας της, δάνεια από τις χώρες της ζώνης του ευρώ και το ΔΝΤ, πράγμα που έγινε με την υπογραφή του Μνημονίου Οικονομικών και Χρηματοπιστωτικών Πολιτικών.16

Στην Ελλάδα τα τελευταία χρόνια, με την οικονομική κρίση την οποία βιώνουμε, οι κυβερνήσεις μας έχουν κάνει εμφανείς προσπάθειες θωράκισης του χρηματοπιστωτικού συστήματος, και πρόληψης κρίσεων σε αυτό. Από τα πιο εμφατικά παραδείγματα τέτοιας προσπάθειας είναι οι ανακεφαλαιοποιήσεις που, με κρατική πρωτοβουλία, έγιναν τα τελευταία χρόνια στις ελληνικές τράπεζες.

Για παράδειγμα, το 2013, το ελληνικό δημόσιο μέσω του ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας το οποίο είχε λάβει δάνεια από το Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας (EFSF)17, κατέβαλλε 28,6 δις και αγόρασε περίπου το 90% των νεοεκδοθέντων μετοχών των τεσσάρων συστημικών τραπεζών (Εθνική Τράπεζα, Eurobank, Alpha και Πειραιώς) συμπληρώνοντας έτσι τα κεφάλαια που τους ήταν απαραίτητα για τη λειτουργία τους18. Συστημικές χαρακτηρίστηκαν από την Τράπεζα της Ελλάδος, εκείνες οι τράπεζες που κρίθηκαν κατάλληλες για δημόσια στήριξη17, καθότι μία χρεοκοπία αυτών θα μπορούσε να θέσει σε κίνδυνο ολόκληρο το σύστημα (το χρηματοπιστωτικό).

Η παγκόσμια χρηματοπιστωτική κρίση του 2008 και η Ελλάδα

Η παγκόσμια χρηματοπιστωτική κρίση του 2008 και η Ελλάδα Οι παράγοντες που οδήγησαν στην κρίση δείχνουν και τον τρόπο διεξόδου

Οι παράγοντες που οδήγησαν στην κρίση δείχνουν και τον τρόπο διεξόδου Κραχ του ’99: Για να θυμούνται οι παλιοί και να μαθαίνουν οι νεότεροιΤαινίες

Κραχ του ’99: Για να θυμούνται οι παλιοί και να μαθαίνουν οι νεότεροιΤαινίες Το μεγάλο σορτάρισμαΝτοκιμαντέρ

Το μεγάλο σορτάρισμαΝτοκιμαντέρ Οι μεγάλες οικονομικές κρίσεις στην Ελλάδα (Μέρος Α)

Οι μεγάλες οικονομικές κρίσεις στην Ελλάδα (Μέρος Α) Τα Λαυρεωτικά (Η μεγάλη απάτη)

Τα Λαυρεωτικά (Η μεγάλη απάτη) Όταν η κρίση περνά από το χρηματιστήριο στη ψυχή μας

Όταν η κρίση περνά από το χρηματιστήριο στη ψυχή μας